FS KKR Capital Corp Faces Capital Market Volatility and Earnings Challenges in 2025

The company’s portfolio strategy centers on middle-market debt investments amid credit market headwinds and regulatory constraints.

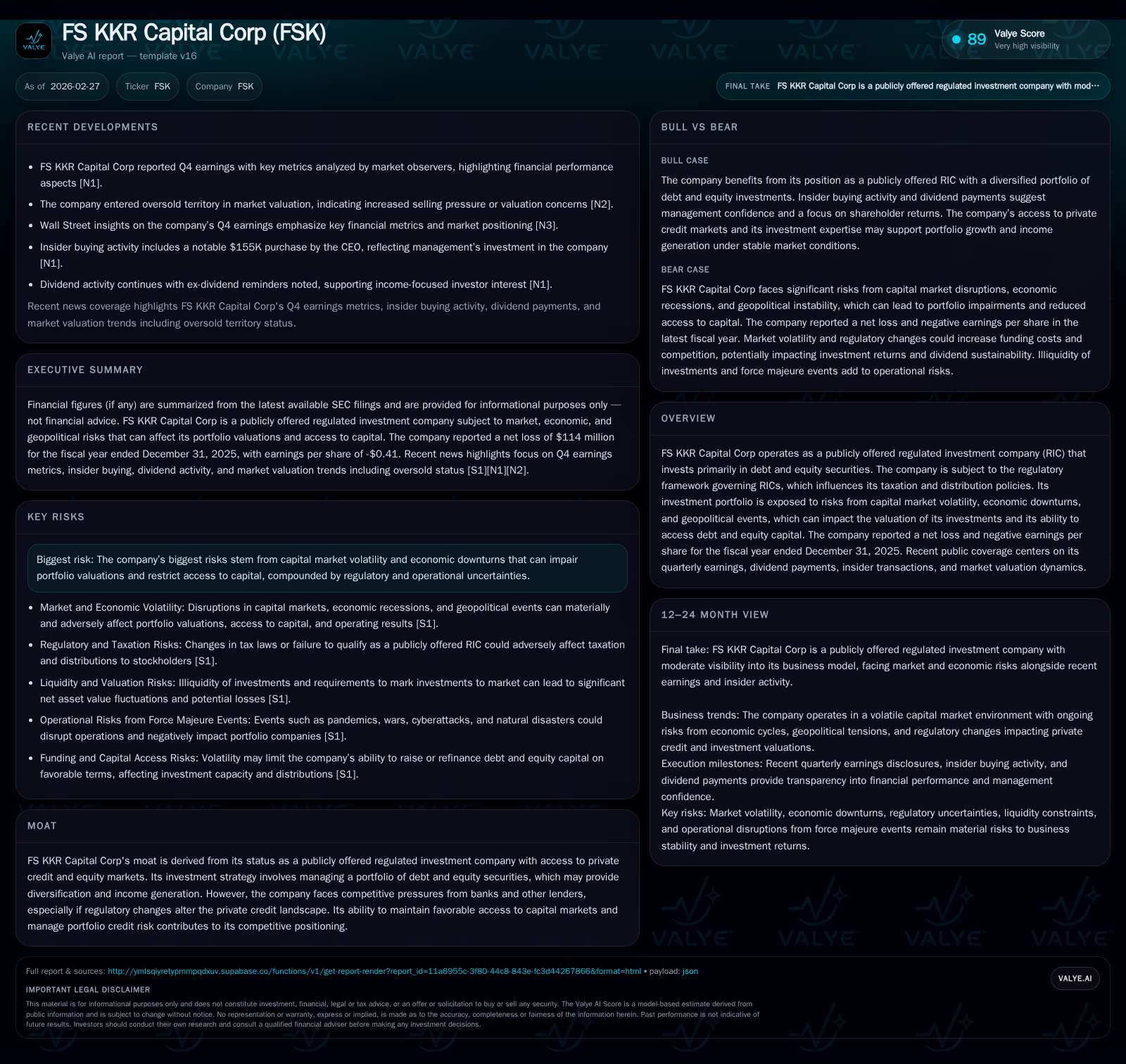

FS KKR Capital Corp (FSK) experienced a sharp reversal to net losses in fiscal year 2025, driven by capital market volatility impacting its debt and equity portfolio valuations. The firm’s focus remains on senior secured loans to middle-market U.S. companies, but macroeconomic challenges and tighter credit conditions have strained results. Despite strong operating cash flow, dividend distributions exceeded net income generating a negative return on equity. Going forward, liquidity management and portfolio credit quality will be critical amid uncertain capital markets.

Company Overview and Investment Strategy

FS KKR Capital Corp (NYSE: FSK) operates as an externally managed, publicly offered regulated investment company (RIC) structured as a business development company (BDC) under the Investment Company Act of 1940. It invests primarily in debt and equity securities of middle-market U.S. companies with EBITDA typically ranging from $50 million to $150 million at time of investment [S1][S21]. With a focus on generating current income complemented by modest long-term capital appreciation, FSK manages a diversified portfolio predominated by senior secured loans, second lien loans, and subordinated debt instruments.

The Adviser employs a defensive investment approach emphasizing long-term credit performance preservation of principal and rigorous forecasting to anticipate potential negative credit events such as insolvency or bankruptcy within its portfolio companies [S1]. The firm's proprietary sourcing capabilities leverage direct origination strategies negotiated beyond pricing terms, encompassing covenants and maturities tailored for private middle-market borrowers.

Historical Financial Performance

FSK's financial performance over the past four years highlights significant variation with respect to profitability and cash flows amid fluctuating credit markets:

Historical performance (annual)

| FY | Net ($mm) | CFO ($mm) | Net YoY |

|---|---|---|---|

| 2025 | -114 | 592 | -177.6% |

| 2024 | 147 | 1901 | +63.3% |

| 2023 | 90 | 1384 | +34.3% |

| 2022 | 67 | 1107 |

Source: SEC companyfacts cache [F1].

Capital returns and efficiency (annual)

| FY | Div ($mm) | Buybacks ($mm) | ROE% |

|---|---|---|---|

| 2025 | 784 | 0 | -1.9 |

| 2024 | 1008 | 0 | 2.2 |

| 2023 | 823 | 32 | 1.3 |

| 2022 | 738 | 56 | 1.0 |

Source: SEC companyfacts cache [F1].

Sources: [F1],[S24],[S10]

While FSK generated positive net income from 2022 through 2024 along with substantial operating cash flow supporting dividend distributions, fiscal year 2025 marked a challenging inflection point with a significant net loss accompanied by a sharp drop in operating cash flow nearly two-thirds year-over-year.

Dividend payments have consistently been substantial relative to net income levels; notably, dividends in both years exceeded earnings which reflects reliance on prior retained earnings or capital transactions for payout sustainability [F1][S10]. Buybacks have not been prominent recently; the company abstained from repurchasing shares during all of fiscal year 2025.

Capital Structure and Liquidity Position

FSK maintains an aggressive leverage profile within regulatory limits prescribed by the Investment Company Act of 1940 and tax qualification mandates for RIC status. As of December 31, 2025, senior securities outstanding aggregated approximately $7.6 billion supporting asset coverage at about 177%, comfortably above the minimum asset coverage ratio of 150% mandated for BDC senior securities issuance [S9][S7].

Borrowings arise from multiple revolving credit facilities plus unsecured notes spanning maturities from near-term (due in early 2026) through out to approximately 2038, exhibiting predominantly floating-rate exposures indexed mostly to SOFR plus spreads between ~1.47% and ~2.15%, depending on tranche classification [S7].

Cash and cash equivalents stood at roughly $208 million as of the same date with additional borrowing capacity of about $3.3 billion under financing arrangements subject to borrowing base formulas and availability constraints [S4][S7]. This liquidity profile aims to provide adequate funding flexibility amid ongoing unfunded commitments totaling approximately $1.78 billion towards debt investments including asset-backed loans and joint ventures [S4][S15].

Portfolio Composition and Risk Exposures

The company's portfolio principally comprises senior secured loans aligned with middle-market companies across diverse sectors such as commercial services, capital goods manufacturing, financial services, consumer durables, energy, healthcare, and software & services [S15][S22]. Credit quality is targeted via rigorous underwriting focusing on established enterprises exhibiting positive cash flows while monitoring events indicative of early distress.

However, the industry-wide challenges reflected by heightened capital market volatility over recent periods — influenced by geopolitics including conflicts impacting Europe and Middle East regions, inflation concerns, interest rate fluctuations tied partly to Federal Reserve policies, trade tensions along with pandemic aftereffects — have collectively pressured valuations across loan tranches including middle-market direct originations that often lack liquid secondary markets [N6][S16][S19].

Consequently, FSK has absorbed unrealized depreciation catalyzing mark-to-market losses adversely affecting net income despite stable core interest income streams typical for business development company models [F1][N1].

Dividend Policy and Capital Allocation Priorities

Throughout recent years, FSK has maintained steady dividend payouts reflective of its RIC structure requiring near-full distribution of taxable income annually to maintain pass-through taxation benefits [S10]. In fiscal year 2025 alone dividends paid approximated $784 million despite reporting a net operating loss highlighting pressure on retained earnings reserves.

The company did not deploy share repurchases in the latest period indicating no active capital return program via buybacks currently [F1][S10]. Instead capital allocation priorities appear centered on sustaining distributions while managing liquidity prudently.

Investments focus primarily on originated senior secured debt sectors complemented incrementally by subordinated loans and selective equity interests received as part of financing structuring or event-driven opportunities as permitted without fixed limits but managed conservatively given risk profiles [S26].

Future Growth Prospects

FSK’s future growth will depend heavily on several factors anchored around its ability to preserve portfolio credit quality amidst economic headwinds coupled with stable capital access:

- Credit Cycle Navigation: Success hinges on mitigating defaults as recession risks mount potentially reducing borrower cash flows; conservative underwriting standards may limit yield expansion but safeguard principal.

- Capital Market Access: Continuing access to bank revolving facilities and securitization vehicles under acceptable terms is crucial; disruptions could curtail new investments or refinancings impacting growth prospects.

- Investment Origination: Robust pipeline development from affiliated advisers’ extensive network sustains deal flow focused on first- and second-lien lending opportunities primarily.

- Portfolio Diversification: Maintaining sector diversification while selectively increasing positions in resilient industries could dampen volatility impacts.

- Regulatory Environment: Any changes diminishing favorable tax treatment for public RICs or altering BDC leverage limitations could materially affect operational flexibility.

Absent explicit guidance updates since the latest annual report filings ([N1], [N2]), monitoring quarterly reporting trends around realized gains/losses, non-accrual rates within the portfolio, asset coverage ratios sensitivity analyses etc., remains necessary.

Returns Analysis

Latest available data reveals FS KKR Capital’s approximate return on equity flattened into negative territory (~-1.9%) based upon reported net loss of -$114 million versus shareholder equity base near $5.85 billion at fiscal end-2025 reflecting muted profitability largely due to one-time markdowns amid turbulent markets rather than fundamental breakdowns alone [F1].

Free cash flow dynamics show considerable shrinkage linked directly to lower proceeds from repayments/sales against acquisitions; nonetheless operations delivered positive operating cash flow (~$592 million) underscoring underlying business resiliency albeit diminished relative to historical norms

Dividend yields remain supported structurally by consistent distributions but may incur sustainability questions if earnings do not recover given outright losses recently .

Sector Contextual Considerations

The private credit industry where FSK operates has evolved substantially post-GFC with non-bank lenders like BDCs filling gaps left by tightening banking regulations such as Basel III capital requirements limiting traditional banks' lending appetites particularly toward mid-sized companies.

However persistent inflationary pressures globally coupled with sharply rising rate environments since late last cycle compressed credit margins creating risk pricing challenges whereas increased default probabilities cloud outlooks. Elevated geopolitical tensions exacerbate uncertainties driving market downturns affecting valuations across asset classes. Strategic adaptability remains paramount for participants like FSK balancing risk-return tradeoffs prudently.

Conclusion

FS KKR Capital Corp ended its most recent fiscal year wrestling with material headwinds stemming from macroeconomic volatility reverberating through its middle-market focused loan portfolio valuations that triggered notable operating losses despite preserved core cash generation capabilities.

Going forward sustainability rests on adeptly managing evolving risks around credit quality deterioration risks amid volatile funding landscapes compounded by sector regulatory constraints impacting capital deployment agility. Investors should watch evolving quarterly indicators highlighting asset impairments trends alongside management commentary regarding leverage usage plans plus dividend coverage metrics while noting no buyback activity suggests preservation bias amid market uncertainty.

This report synthesizes public filings from FS KKR Capital Corp inclusive of its most recent annual Form 10-K filed February 25, 2026 ([S1]–[S29]), supplemented by credible news coverage ([N1], [N2]) alongside standardized companyfacts snapshot data ([F1]). It is intended solely for informational purposes without any explicit investment advice or recommendations.

Disclaimer: This is research-only, informational analysis and not investment advice. It may include AI-generated interpretation and general industry context. Always verify important details using primary sources.

Comments