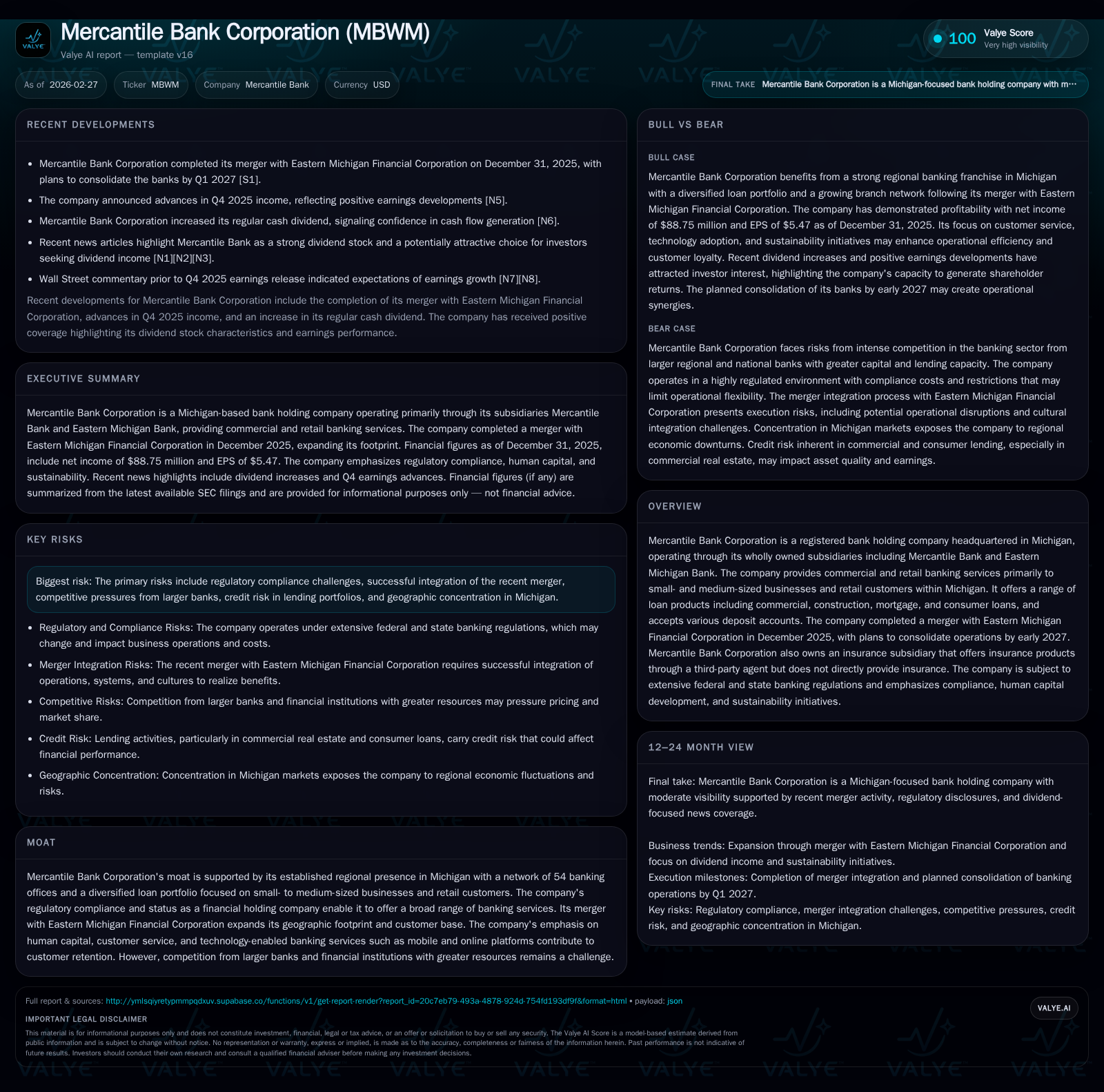

Mercantile Bank's Post-Merger Growth and Financial Resilience in Michigan Banking

Mercantile Bank’s strategic merger with Eastern Michigan Financial Corporation and focused capital management efforts underscore its evolving role in regional banking.

Mercantile Bank Corporation has demonstrated steady net income growth through diversified commercial and retail lending, supported by a significant merger completed in late 2025. While operating cash flow declined noticeably, equity expansion and dividends grew, reflecting a balance between growth ambitions and capital returns. The integration of Eastern Michigan Bank is a pivotal element expected to expand market reach though it carries integration risks. Ongoing enhancements in loan underwriting, compliance, and technology underpin Mercantile’s competitive positioning within Michigan’s concentrated banking market.

Historic Financial Performance and Key Growth Drivers Through 2025

Mercantile Bank Corporation has exhibited consistent net income growth culminating in $88.75 million for the fiscal year ended December 31, 2025—representing an 11.5% increase over the prior year’s $79.59 million [F1]. This improvement reflects sustained demand for commercial loans primarily among small- and medium-sized businesses within Michigan alongside retail banking contributions.

Operating cash flow (CFO), however, declined steeply by approximately 82% year-over-year to $17.97 million from more than $101 million in FY24 [F1]. This suggests elevated short-term operational outflows potentially related to merger integration expenses or shifts in working capital management evidenced during the acquisition period.

Equity capitalization grew robustly to $724.88 million by FY25 end from $584.53 million a year earlier—likely including equity issued or retained earnings connected with the late-year merger transaction [F1]. Meanwhile, dividend payouts increased moderately to $23.95 million signaling a commitment to shareholder returns despite operational adjustments.

Historical performance (annual)

| FY | Net ($mm) | CFO ($mm) | Net YoY |

|---|---|---|---|

| 2025 | 89 | 18 | +11.5% |

| 2024 | 80 | 101 | -3.2% |

| 2023 | 82 | 67 | +34.6% |

| 2022 | 61 | 120 |

Source: SEC companyfacts cache [F1].

Capital returns and efficiency (annual)

| FY | Div ($mm) | Buybacks | ROE% |

|---|---|---|---|

| 2025 | 24 | 12.2 | |

| 2024 | 22 | 13.6 | |

| 2023 | 21 | 0 | 15.7 |

| 2022 | 20 | 0 | 13.8 |

Source: SEC companyfacts cache [F1].

Net income growth masks volatility in cash generation highlighting transitional challenges.

Merger Integration: Strategic Impacts and Operational Consolidation Plans

In July 2025, Mercantile announced its acquisition agreement for Eastern Michigan Financial Corporation shareholders exchanging stock plus cash consideration—a deal consummated by December end following Federal Reserve Board approval mid-December [S1][S2][S3].

The expanded entity now operates through a combined network of 54 branch offices covering west, central, metropolitan Detroit, eastern Michigan regions among others, doubling down on regional focus while planning system consolidation targeted for first quarter of 2027 [S7][S1].

The phased approach retains independent operations until core processing platforms merge to mitigate operational disruption risks; however, the complexity entails integrating differing IT infrastructures, credit policies, compliance frameworks, personnel cultures, and customer bases with attendant risks flagged in filings [S28].

Loan Portfolio Composition and Credit Risk Management Practices

Mercantile’s loan portfolio remains anchored in commercial lending emphasizing secured loans across business purposes: working capital lines, equipment acquisition financing, and notably commercial real estate including construction, land development—over half the total loans fall into CRE categories at roughly 52.8% per FY25 reporting [S4][S11][S12][S29].

Floating interest rate mechanisms typically tie to Wall Street Journal Prime Rate or SOFR benchmarks with fixed-rate options primarily available via participation in back-to-back interest rate swaps for loans exceeding $2.5 million—a sophisticated hedging strategy reflecting advanced risk mitigation engagement [S4].

A proprietary ten-grade rating scale assesses each commercial loan along dimensions including borrower cash flow stability, operational performance metrics, collateral appraisals (often state-certified independent valuations), industry conditions and management quality [S6]. Approximately two-thirds of commercial loans underwent independent loan reviews during the year enhancing oversight rigor.

Nonaccrual loans remain tightly controlled at just $7.9 million or about only 0.2% of total portfolio at FY25 close—a slight uptick from $5.7 million prior year but still indicative of strong asset quality discipline throughout credit cycles [S6][S15]. The allowance for credit losses is recalibrated annually incorporating historic loss trends alongside borrower-specific insights.

Consumer loan segments complement this mix focusing on auto loans, home equity lines tied again largely to WSJ Prime benchmarks with underwriting emphasizing borrower income stability and down payment adequacy—standard risk practices within community banking yet subject to sensitivity given economic headwinds impacting consumers broadly [S5][S6].

Capital Allocation Strategies: Dividends, Buybacks, and Return on Equity

Mercantile Bank’s calculated capital allocation strategy balances growing dividends against maintaining sufficient internal capitalization post-merger.

Dividend payments rose slightly from about $22.47 million in FY24 to nearly $23.95 million in FY25 reaffirming commitment to steady shareholder return enhancement despite broader economic and merger-driven pressures [F1][N2]. Conversely buybacks ceased after fiscal year ended 2022 reflecting prudence amid capital needs expansion related perhaps directly or indirectly to merger funding or regulatory expectations.

The resultant approximate return on equity based on reported net income relative to average equity approaches a healthy ~12.2% measure underscoring effective use of shareholders’ capital amidst integration phase though operating cash flow variability warrants close attention going forward [F1].

Technological Enhancements and Customer Retention in Regional Banking

Post-merger technological investments facilitate seamless customer experiences through upgraded mobile banking services alongside online portals complemented by ATM/videobanking solutions spread across office locations providing convenient transactional access within their expanded footprint [S7].

Video banking terminals provide face-to-face digital interactions bolstering service quality especially important for small-to-medium business clients who value accessibility without sacrificing personal engagement—a competitive differentiator against larger institutions sometimes perceived as less accessible locally.

Courier services for commercial customers and safe deposit facilities further enhance service breadth illustrating Mercantile’s integrated approach blending traditional banking with modern digital advances.

Regulatory Compliance and Cybersecurity Oversight as a Competitive Moat

Governance practices convey significant focus on cybersecurity risk control evidenced by Board-level appointment in early 2025 of a director specialized as chief information security officer experienced with NIST/ISO/COBIT frameworks underlining adherence to rigorous standards for IT general controls monitoring [S24][S1].

The Security Management Team (SMT) with designated CISO leads continuous surveillance of threats while preparing periodic cybersecurity metrics reports for Tech Oversight Committee review ensuring proactive risk governance including legal/regulatory compliance vigilance integral amid evolving cyber threat landscape.

Such structured oversight strengthens Mercantile’s moat versus competition lacking comparable dedicated cyber governance expertise—a material advantage given increasing regulatory scrutiny across banking sectors especially regional institutions under Federal Reserve supervision paired with state-level mandates [S1][S24].

Outlook: Growth Constraints and Opportunities in a Concentrated Market

While the merger expands Mercantile’s reach geographically within Michigan—accentuating its regional strengths—it sustains concentration risk tied solely to one state where economic volatility can quickly affect credit quality across sectors exposed heavily to manufacturing, automotive supply chains and real estate segments prominent here [S29][N4].

Competition from larger banks boasting deeper resources challenges pricing flexibility although Mercantile’s emphasis on personalized service aided increasingly by technology platforms supports client retention.

Credit risks particularly consumer lending segments carry sensitivities linked to employment stability given macroeconomic uncertainties highlighting areas requiring close monitoring.

Though explicit forward guidance is limited so far publicly disclosed investors should watch loan growth rates post-integration alongside nonperforming asset trends as critical barometers of merger impact realization and overall portfolio health moving into mid-2026 quarters onward [N4][N1].

Benchmarks to Watch: Earnings Guidance, Loan Growth, and Merger Milestones

Critical upcoming checkpoints encompass Q4 earnings releases compared against analyst expectations focusing on revenue trajectories including net interest margins as well as nonperforming asset ratios reflecting credit portfolio integrity post-merger operational scaling effort [N1][N4][S3].

Additionally key milestone will be successful completion of core processor conversion slated early first quarter of 2027 which represents final step toward consolidating Eastern Michigan Bank fully into Mercantile operations streamlining systems reducing costs but also introducing execution risks requiring close investor attention.

Regular updates from management regarding synergy realization progress derived from cost saves or revenue cross-selling opportunities likewise will serve as vital signals on integration success influencing medium-term value creation.

Disclaimer: This analysis synthesizes publicly available SEC filings and news reports without offering investment advice or recommendations concerning Mercantile Bank Corporation securities or strategies.

Disclaimer: This is research-only, informational analysis and not investment advice. It may include AI-generated interpretation and general industry context. Always verify important details using primary sources.

Comments